联系电话:15957362227、13429417081

日期:2026-03-02

日期:2026-03-02 返回列表

返回列表 暂定凡是2023年9月18日至2026年2月27日期间买入,无论之后卖出或者持有都可索赔登记。

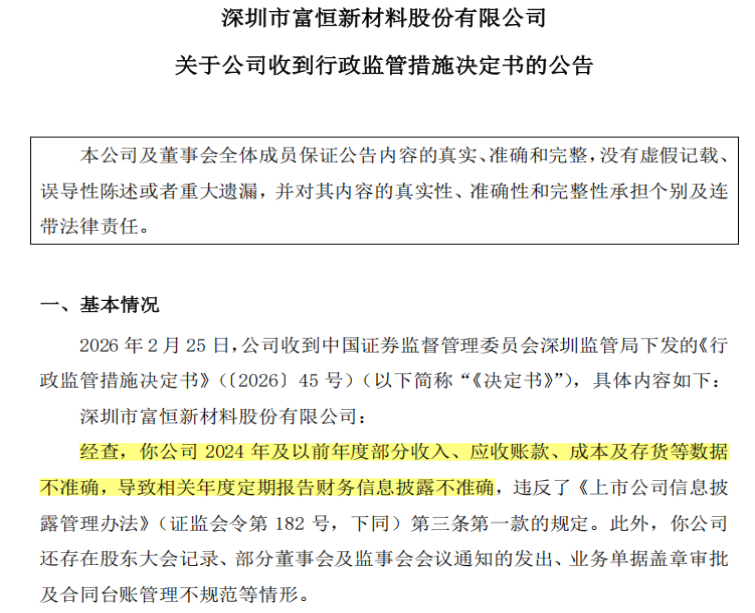

2026年2月28日,富恒新材收到会深圳监管局下发的《行政监管措施决定书》,公司因2024 年及以前年度部分收入、应收账款、成本及存货等数据不准确,导致相关年度定期报告财务信息披露不准确,证监局决定对公司采取责令改正的监管措施。并限期30日内提交书面整改方案。

同日披露的《2025年年度业绩快报公告》显示,全年实现营业收入为4.06亿元,净利润亏损9781万元,对于营收“腰斩”和净利润转板后出现首年亏损的原因,公司给出的解释是:1、行业竞争加剧,主要产品价格下降,毛利率下降;2、固定成本出现大幅上升,直接推高公司本期单位产品生产成本;3、应收账款和存货出现减值。

划重点的是,三季报公司营业收入尚有5.37亿元,全年营业收入却只有4.06亿元,这也就意味着公司四季度做了冲减营业收入的操作。

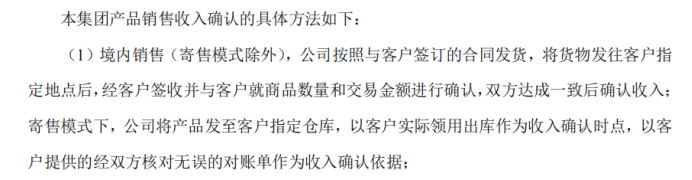

富恒新材主营业务收入是通过自主研发、生产并向客户销售改性塑料产品实现盈利,那么公司收入确认以签收和实际领用作为确认时点,压根不存在需要冲回的情形。

(来源:富恒新材2024年度报告)

结合监管措施认定公司存在2024年度部分收入、应收账款、成本及存货等数据不准确,不排除公司在2025年度财务数据中对以前年度多计的收入进行回冲处理,导致四季度营业收入负数。

2023年9月18日,富恒新材北交所转板上市,公司选择转板上市标准是“预计市值不低于 2 亿元,最近两年净利润均不低于 1,500 万元且加权平均净资产收益率平均不低于 8%”。

根据公司在创新层的交易情况,公司预计市值不低于2亿元;公司2021年度、2022年度归属于母公司所有者的净利润分别为 3,034.84 万元、4,263.30 万元,最近两年净利润均不低于 1,500 万元;公司 2021 年度、2022 年度加权平均净资产收益率分别为 13.61%、16.71%,最近两年加权平均净资产收益率平均不低于8%。

转板上市前公司虽然持续盈利但是在新厂房扩建及生产线安装建设投入截止2022年底已经高达2.55亿元,进一步导致公司货币资金2022年报仅为2700万元,有息负债超3亿元。

现金流趋紧的背景下,转板上市成功有效缓解了公司流动性紧张的局面。上市当年公司就集中花钱,经营现金流流出高达1.55亿元,主要用于支付其他经营性应付款项、职工薪酬以及缴纳前期延缓缴纳的增值税和所得税较上年同期增加所致。

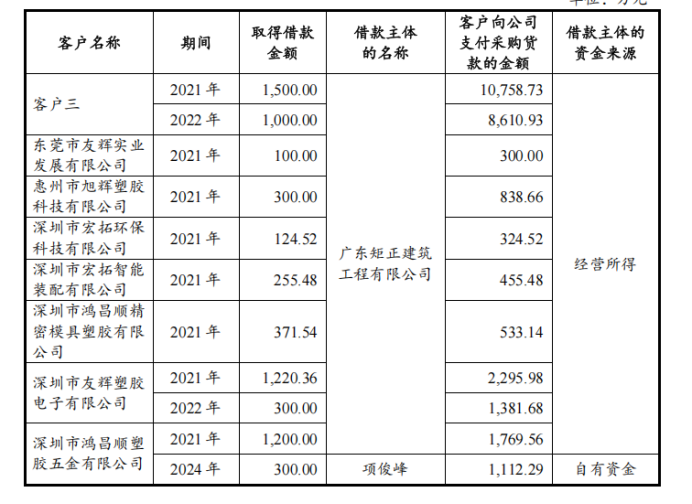

蹊跷的是,2025年4月公司发布差错更正公告,调整原因尽然是,2021-2023年期间,公司的少数客户存在通过“广东矩正建筑工程有限公司”(为本公司“富恒高性能改性塑料智造基地项目(一期)”项目的建筑工程承包方)等主体取得借款,并将涉及的相关借款部分或全部用于向本公司支付采购货款的情。

这波操作简言之,就是公司提供资金给客户采购公司商品,在2024年报问询函回复中公司披露了具体客户信息,但是对于神秘的客户三却无法披露真实名称。在转板报告期虚构工程支出借款给客户采购公司商品,难以排除为了满足上市标准虚构营业收入的嫌疑。

(来源:富恒新材公告)

易索资讯主理娄霄云律师提示,随着监管责令整改措施的下达,后续不排除公司将在2025年报披露同时再次发布差错更正,基于此,暂定凡是2023年9月18日至2026年2月27日期间买入,无论之后卖出或者持有都可索赔登记,最终法院认定为准。

征集中

一、投资差额损失,大部分法院普遍支持移动加权平均法。

二、佣金(按照投资者差额损失*万分之三到五),印花税(按照投资差额损失*千分之一)

参加索赔的投资者需准备下列材料:

1、在首页搜索界面搜查“ys037”,按照要求完成打印。

2、身份证正反面复印件;

3、加盖证券公司营业部印章的证券账户查询确认单、单只股票纸质版对账单(交易频繁的投资者请同时准备电子版对账单EXCEL格式)。投资者如果通过多个证券账户或通过信用账户在征集时间段内买卖过股票的,需打印所有账户单只股票的交易记录。

提示:直接向律所委托,本平台只负责宣传推广,委托纠纷于本平台无关。

易索资讯是一家专注于易索515,一起索赔,易索赔,是针对注册背景下上市公司信息披露的研究,通过独立研报、事件跟踪、索赔征集的形式,给投资者提供信息披露解读,联合资深证券索赔律师提供证券索赔服务。 联系电话(微信同号):娄律师15957362227。

公司名称:嘉兴市易索信息咨询有限公司 地址:浙江省嘉兴平湖市总商会大厦B座京东智创中心325室

微信扫码关注

联系客服