联系电话:15957362227、13429417081

日期:2026-04-27

日期:2026-04-27 返回列表

返回列表

凡是2026年2月1日至2026年4月24日期间买入,并且2026年4月24日收盘持有的投资者,或可申请民事赔偿,最终法院认定为准。

2026年4月27日,未曾发布过业绩预告的中信尼雅突发公告称将被实施退市风险警示,2019年以来公司长期营业收入规模徘徊在1到2亿之间,从未超过3亿。2024年退市新规实施,主板上市公司扣除后营业收入和亏损实施退市风险警示的标准从一个亿提高为三个亿标准。对于中信尼雅只有扣非净利润正数才能规避退回风险警示。

三季报显示,公司扣非净利润为亏损652.8万,营业收入仅为9957万,本身就存在巨大的戴帽风险。根据公告显示,导致公司未能及时披露业绩预告和退市风险警示的原因是,2025年公司年末两笔销售业务,货已发,但经销商销售不及预期,审计机构基于谨慎性原则认为应调减对应的收入。而这两笔调减收入至少影响3000万元利润。结合公司前三季度的毛利率,这两笔收入至少应该在五千万元以上。

公司线下收入具体的收入确认方法是,根据合同约定将商品交付给客户或运到客户指定的地点,并取得客户签字或盖章的提货单、入库单或商品货权确认单作为收入确认时点确认收入。理论上对于经销商销售签收即可确认收入,但是如果公司存在为了保壳压货经销商冲业绩,那就构成虚增营业收入的主观故意了。

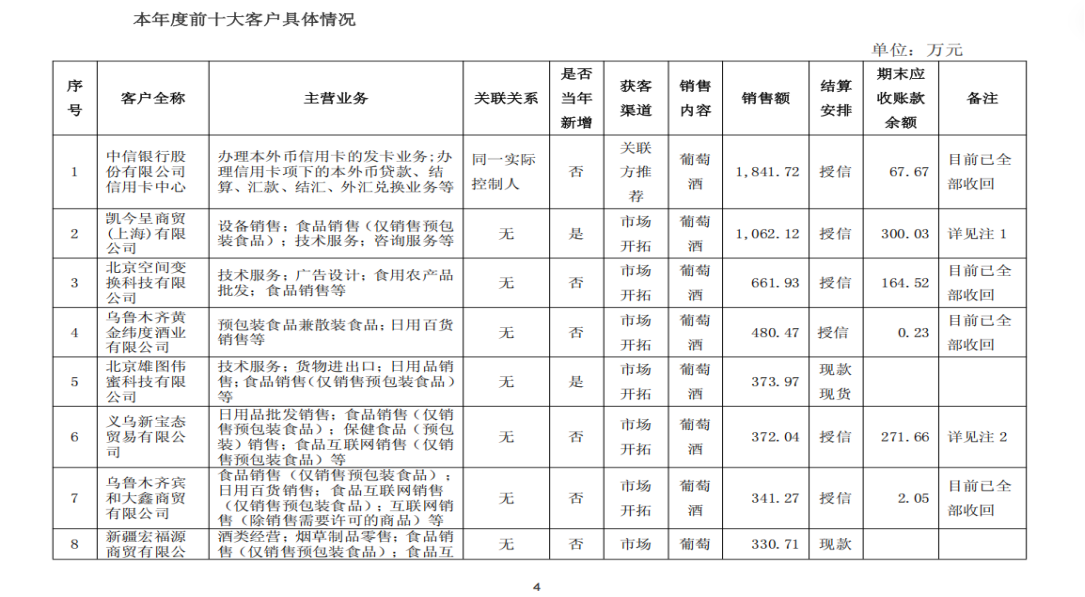

结合2024年报问询函回复,公司前十大客户中,最大经销商凯今呈商贸(上海)有限公司一年销售也仅为1062.12万元,现如今公司年底二家经销商销售超五千万元,相关收入确认的商业实质的确可疑。

(来源:中信尼雅2024年报问询函回复)

易索资讯主理律师娄霄云提示,业绩预告案不同于监管立案调查的虚假陈述责任纠纷,特别是新规背景下很多上市公司为了规避退市风险,强凑财务指标,如果存在明显的主观故意成分,那么股民索赔胜诉将会是大概率事件。凡是2026年2月1日至2026年4月24日期间买入,并且2026年4月24日收盘持有的投资者,或可申请民事赔偿,最终法院认定为准。

值得关注的是,2022年公司对部分变更为贴牌代工进行销售的原酒计提存货跌价准备超8亿元,有效降低了公司存货金额,现如今已经过去4年,存货金额并未有效消化,后续是否还存在减值风险呢?

征集中

一、投资差额损失,大部分法院普遍支持移动加权平均法。

二、佣金(按照投资者差额损失*万分之三到五),印花税(按照投资差额损失*千分之一)

参加索赔的投资者需准备下列材料:

1、在首页搜索界面搜查“ys059”,按照要求完成打印。

2、身份证正反面复印件;

3、加盖证券公司营业部印章的证券账户查询确认单、单只股票纸质版对账单(交易频繁的投资者请同时准备电子版对账单EXCEL格式)。投资者如果通过多个证券账户或通过信用账户在征集时间段内买卖过股票的,需打印所有账户单只股票的交易记录。

提示:直接向律所委托,本平台只负责宣传推广,委托纠纷于本平台无关。

易索资讯是一家专注于易索515,一起索赔,易索赔,是针对注册背景下上市公司信息披露的研究,通过独立研报、事件跟踪、索赔征集的形式,给投资者提供信息披露解读,联合资深证券索赔律师提供证券索赔服务。 联系电话(微信同号):娄律师15957362227。

公司名称:嘉兴市易索信息咨询有限公司 地址:浙江省嘉兴平湖市总商会大厦B座京东智创中心325室

微信扫码关注

联系客服