联系电话:15957362227、13429417081

日期:2026-06-21

日期:2026-06-21 返回列表

返回列表 l 前情提要

2026年的4月28日,拥有中华老字号“永久”品牌的中路股份却因控股股东千万占款事件被ST,股价连续八个跌停。

而在年报发布前,控股股东中路集团身陷债务纠纷,持股比例从2020年的39.88%陆续被拍卖或者被动减持到如今仅剩7.05%,就连这最后的7%股份也悉数司法冻结,累计被轮候冻结8782万股,占其所持股份比例3876.16%。这也就意味着控股股东失去全部股份将会是大概率事件。

让公司股价沉底的核心原因就是控股股东自身债务纠纷背后,把手伸向了上市公司。2025年度报告中,中路股份通过签订股权投资协议和可转债协议,变相通过文益多数字技术(重庆)有限公司、重庆良品汇供应链科技有限公司和自然人徐志向累计支付1248万元,上述款项最终相同金额流转到控股股东的关联方。

虽然450万元已通过中数科产业互联网孵化器(深圳)有限公司于2026年4月16日以股权转让的形式退回,但是截止目前尚有798万元尚未退回。

l 最新动态

2026年6月12日,公司收到《上海市浦东新区人民法院告知书》(2026)沪 0115 执恢3974 号,裁定内容为:拍卖、变卖被执行人上海中路(集团)有限公司名下持有的公司 5,420,000 股股票,占公司总股本的 1.69%。上述情况将导致中路集团持有的公司部分股份出现被强制执行的风险。

到6月15日,控股股东因司法强制执行被动减持所致,持股数仅剩7%,后续还将陆续拍卖或强制减持。

由于股份高度分散,对于控股股东失去股份而剩余股东持股高度分散,那么后续假如原控股股东通过董事会继续控制,没有股份利益,原实控人做好经营的初心是什么?野蛮人举牌对于后续业务发展是利好还是利空?

l 违规解析

对于控股股东累计非经营性资金占用1248万元的违规,公司信息披露已经明确,可以作为股民虚假陈述主张的违规依据。

但是,内控控制审计报告显示:

1. 中路优势于2025 年度内向多个主体支付合计1117.39万元基金管理费,其中860.72万元在财务报表中作为长期待摊费用列报,256.67万元作为管理费用列报。

2. 2024年度对外支付225.92万元咨询费,在财务报表中作为管理费用列报。 2025年对外支付100.00万作为预付款项列报。

3. 中路优势于2025年度1-2月向相关公司支付往来款项700.00万元,该款项已于2025年10月收回。

这些异常资金支付项中兴华所执行了函证、流水核查等审计程序,但无法执行进一步的资金流穿透程序,无法就上述交易的商业合理性,以及是否涉及关联方资金占用以及在财务报表中列报的准确性获取充分、适当的审计证据。这也就意味着不排除后续认定非经营性资金占用的可能。

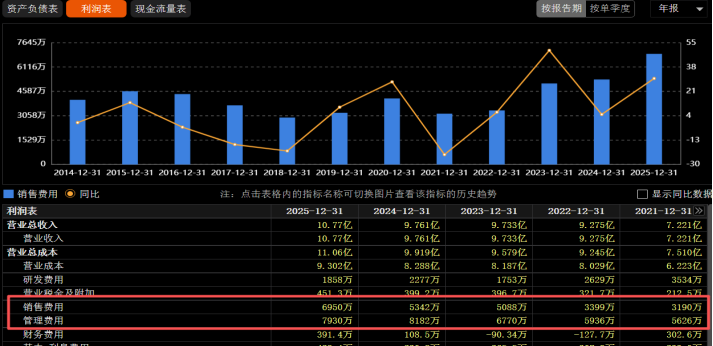

值得推敲的是,公司营业收入和基本面长期稳中有升,毛利率也是稳定在15%左右,导致公司亏损的主要原因是管理费用和销售费用的增长率明显高于营业收入的增长。结合非标审计意见,这些费用的真实性是否经得起真实性核验呢?

(来源:CHOICE)

l 索赔提示

拥有8年财务审计实操和注册会计师资格的股票索赔律师娄霄云提示,非标审计意见将公司非经营资金占用的规模和实施日认定相继推入谜团,由于交易所问询情况未知,公司也并无具体内控整改进展。对于索赔条件我们暂定为:

凡是2025年1月1日至2026年4月27日期间买入,并且2026年4月27日收盘还持有的投资者,可申请民事赔偿,最终法院认定为准。

l 风险点

Ø 内部控制否定后,交易所问询和回复情况尚未见后续披露,占款金额和重大性认定存在变数。

Ø 后续监管立案风险,司法实践对于立案调查的案件,一般情况要等调查结果作为法院裁判基本事实的认定。

Ø 诉讼时效以揭露日起算三年,后续整改或者监管介入时间,决定索赔诉讼进展。

Ø 如果仅仅涉及千万占款,净资产占比不高,重大性或成争议焦点。

Ø 实施日尚未明确,适格投资者区间并未锁定。

Ø 司法实践中,证券虚假陈述类案件举证责任倒置还存在一定困难。

索赔征集

一、投资差额损失,大部分法院普遍支持移动加权平均法。

二、佣金(按照投资者差额损失*万分之三到五),印花税(按照投资差额损失*千分之一)

参加索赔的投资者需准备下列材料:

1、在首页搜索界面搜查“ys090”,按照要求完成打印。

2、身份证正反面复印件;

3、加盖证券公司营业部印章的证券账户查询确认单、单只股票纸质版对账单(交易频繁的投资者请同时准备电子版对账单EXCEL格式)。投资者如果通过多个证券账户或通过信用账户在征集时间段内买卖过股票的,需打印所有账户单只股票的交易记录。

提示:直接向律所委托,本平台只负责宣传推广,委托纠纷于本平台无关。

易索资讯是一家专注于易索515,一起索赔,易索赔,是针对注册背景下上市公司信息披露的研究,通过独立研报、事件跟踪、索赔征集的形式,给投资者提供信息披露解读,联合资深证券索赔律师提供证券索赔服务。 联系电话(微信同号):娄律师15957362227。

公司名称:嘉兴市易索信息咨询有限公司 地址:浙江省嘉兴平湖市总商会大厦B座京东智创中心325室

微信扫码关注

联系客服