联系电话:15957362227、13429417081

日期:2024-05-05

日期:2024-05-05 返回列表

返回列表

凡是2024年1月31日至2024年4月29日期间买入并且2024年4月29日收盘持有的投资者,可申请民事赔偿。

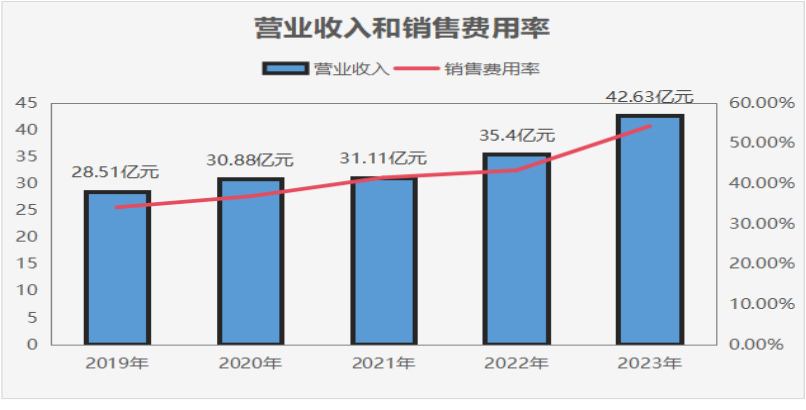

2024年4月30日,贵州百灵发布2023年度报告,全年实现营业收入42.63亿,归属于母公司净利润亏损4.145亿元。对于已经连续盈利十年的企业,突发净利润大幅亏损,投资者可谓始料未及。

引起我们关注的是,2022年公司净利润为盈利1.38亿元,2023年三季度公司尚有1.4亿的盈利,根据上市规则净利润亏损的应当在会计年度结束之日起一个月内进行预告。但是查阅相关公告,未见公司发布任何预告信息。

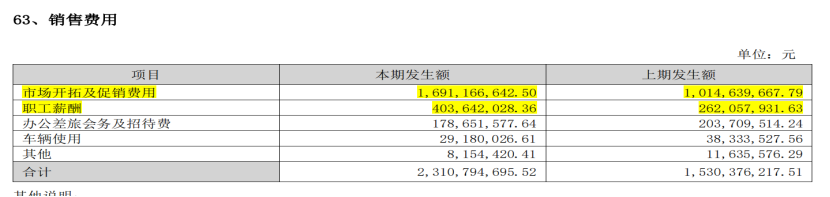

对于本年亏损的原因,公司四季度突击确认销售费用11.88亿元,占全年销售费用23.11亿元的51.4%。

(来源:贵州百灵2023年度报告)

在销售费用率上,公司虽然营收规模不断扩大,但是为了实现营业收入付出的销售费用占比呈现逐年增长的趋势,销售费用激增背后公司呈现增收不增利。

公司在年报中对于销售费用的答复增长是这样表述的:报告期公司销售费用为23.11亿元,较上年增加7.8亿元,增幅51%。增加的主要原因为:(1)报告期公司对销售模式进行调整,将部分省区销售模式调整为直营模式,增加了部分销售费用;(2)报告期公司对结算模式进行了调整,严格按照销售政策执行了考核工作,增加了预计的销售费用。推进直营模式的改革工作,将有利于公司营销体系健康持续稳步的发展,符合公司长远发展的需要。

但是无论是2023年12月23日的贵州监管局的《行政监管措施决定书》还是审计机构审计报告的保留意见和内控报告的否定意见,都指向公司在销售费用销售费用未及时入账,公司未能采取有效措施确保披露的销售费用的真实性、准确性与完整性等问题。

易索资讯主理律师娄霄云提示,我们认为公司销售费用存在未及时入账或者跨期确认的问题,但是鉴于2022年报的差错更正和证监局监管措施都已经指出该问题未引起投资者足够重视,鉴于此我们公司盈利状况是投资者关注的主要财务指标,业绩预告作为法定披露要求公司未及时提示亏损情况,并且导致未及时提示的原因是销售费用内控缺陷所致,基于此凡是2024年1月31日至2024年4月29日期间买入并且2024年4月29日收盘持有的投资者,可申请民事赔偿。

我们在此提醒,投资者应当关注上市公司所有信披事项,特别是内部控制审计从2023年报开始全面实施和退市新规将内部控制失效直接跟退市挂钩。从财务原因力角度任何财务错报根源就是内控失效,年报时点对于内控否定和其他风险警示投资者应当形成合理预期。

征集中

一、投资差额损失,大部分法院普遍支持移动加权平均法。

二、佣金(按照投资者差额损失*万分之三到五),印花税(按照投资差额损失*千分之一)

参加索赔的投资者需准备下列材料:

1、在首页搜索界面搜查“ys012”,按照要求完成打印。

2、身份证正反面复印件;

3、加盖证券公司营业部印章的证券账户查询确认单、单只股票纸质版对账单(交易频繁的投资者请同时准备电子版对账单EXCEL格式)。投资者如果通过多个证券账户或通过信用账户在征集时间段内买卖过股票的,需打印所有账户单只股票的交易记录。

提示:直接向律所委托,本平台只负责宣传推广,委托纠纷于本平台无关。

易索资讯是一家专注于易索515,一起索赔,易索赔,是针对注册背景下上市公司信息披露的研究,通过独立研报、事件跟踪、索赔征集的形式,给投资者提供信息披露解读,联合资深证券索赔律师提供证券索赔服务。 联系电话(微信同号):娄律师15957362227。

公司名称:嘉兴市易索信息咨询有限公司 地址:浙江省嘉兴平湖市总商会大厦B座京东智创中心325室

微信扫码关注

联系客服