联系电话:15957362227、13429417081

日期:2024-05-08

日期:2024-05-08 返回列表

返回列表

凡是2023年12月1日至2024年4月25日之间买入且2024年4月25日收盘持有江苏阳光的投资者,可依法申请民事赔偿。

2024年4月30日,江苏阳光突发利空,因1、2023年末存在大额逾期应收关联方货款,且期后仍未收回;2、支付给控股股东阳光集团土地使用权转让款1.7亿元。截止报告日,未按承诺完成土地使用权过户手续,形成非经营性资金占用;3、向江阴建禾钢品有限公司支付的土地使用权及房屋所有权转让款1亿元。截止报告日,宁夏澄安已办妥部分产权过户手续。江苏阳光在购置该项重大资产过程中,未对购置该项资产的必要性进行持续有效的论证,审计机构认定公司相关内控存在缺陷,对2023年度内部控制审计报告出具了否定意见,根据上市规则,公司将被实施退市风险警示。

而早在4月26日,公司就对2023年度业绩预告进行大幅修正,从预计盈利900万元变成亏损10008万元。导致业绩修正的主要原因就是公司对阳光服饰和阳光集团目前的还款能力重新进行了风险评估,认为拟提高对关联方阳光服饰的应收账款的坏账准备计提比例,信用减值损失增加8860.57万元。向阳光集团提供的对外担保提高预计负债的比例,信用减值损失对应增加 2000万元。

上述两项调整的理由就是大股东的资信状况下降及关联方应收账款期后回款不佳引发减值损失。

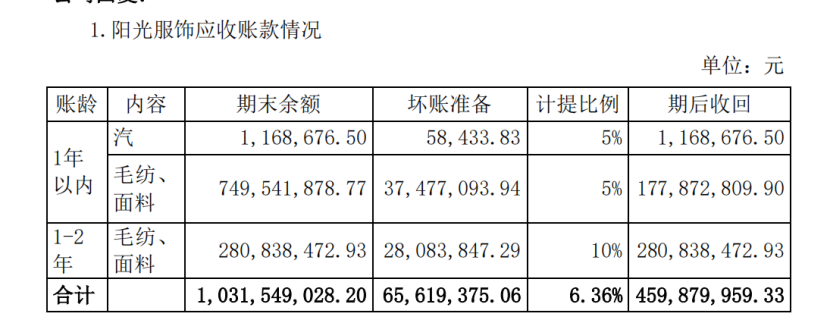

事实上,早在2022年,审计机构就对江苏阳光内控报告出具了带有强调事项段的无保留意见。“强调事项段”为“公司对应收账款催收制度执行不到位,导致期末存在大额逾期应收账款,相关内部控制存在缺陷”。到了2023年应收关联方阳光服饰货款9.87亿元(其中2.61亿元已超过信用期)的背景下,公司表示但随着期后阳光服饰还款未达预期等实际情况才计提坏账的比例。

根据2023年5月10日的问询函回复显示,2022年度同样存在截至2022年12月31日,应收关联方阳光服饰货款余额中超过信用期金额为2.81亿元。只是截至公司年报披露日,前述账款已收回,公司对阳光服饰的应收账款不存在逾期。故未提高相应应收款计提比例。

(来源:江苏阳光问询函回复)

从公司的表述来看,公司对于关联方逾期账款的管理跟年后回款紧密挂钩。资金调度上更是存在紧密关系。

涉及内控否定的另外一项主要内容就是,支付给控股股东阳光集团土地使用权转让款1.7亿元由于未及时办理过户变成了非经营性资金占用。通过查阅2023年4月20日披露的《关于购买土地暨关联交易的公告》,该项不动产权属变更登记的时间为在支付全部款项后180 日内。那么也就是大约在12月份就应该办理完权属变更。

事实上,该宗土地已经被阳光集团将其抵押给华夏银行江阴支行,抵押期限自2022年11月18日至2025年11月8日止,随着阳光集团资金问题,该项交易初始的商业实质就似乎变味了。

易索资讯主理律师娄霄云提示,江苏阳光有义务对土地未过户形成资金占用及时披露,同时我们认为业绩预告并非信息披露的安全港,控股股东和关联方的财务状况引发减值更加不是简单的会计估计问题,基于此凡是2023年12月1日至2024年4月25日之间买入且2024年4月25日收盘持有江苏阳光的投资者,可依法申请民事赔偿。

征集中

一、投资差额损失,大部分法院普遍支持移动加权平均法。

二、佣金(按照投资者差额损失*万分之三到五),印花税(按照投资差额损失*千分之一)

参加索赔的投资者需准备下列材料:

1、在首页搜索界面搜查“ys185”,按照要求完成打印。

2、身份证正反面复印件;

3、加盖证券公司营业部印章的证券账户查询确认单、单只股票纸质版对账单(交易频繁的投资者请同时准备电子版对账单EXCEL格式)。投资者如果通过多个证券账户或通过信用账户在征集时间段内买卖过股票的,需打印所有账户单只股票的交易记录。

提示:直接向律所委托,本平台只负责宣传推广,委托纠纷于本平台无关。

易索资讯是一家专注于易索515,一起索赔,易索赔,是针对注册背景下上市公司信息披露的研究,通过独立研报、事件跟踪、索赔征集的形式,给投资者提供信息披露解读,联合资深证券索赔律师提供证券索赔服务。 联系电话(微信同号):娄律师15957362227。

公司名称:嘉兴市易索信息咨询有限公司 地址:浙江省嘉兴平湖市总商会大厦B座京东智创中心325室

微信扫码关注

联系客服