联系电话:15957362227、13429417081

日期:2025-04-14

日期:2025-04-14 返回列表

返回列表

凡是2022年5月25日至2024年4月29日期间买入并且2024年4月29日收盘持有的投资者,可申请民事赔偿。

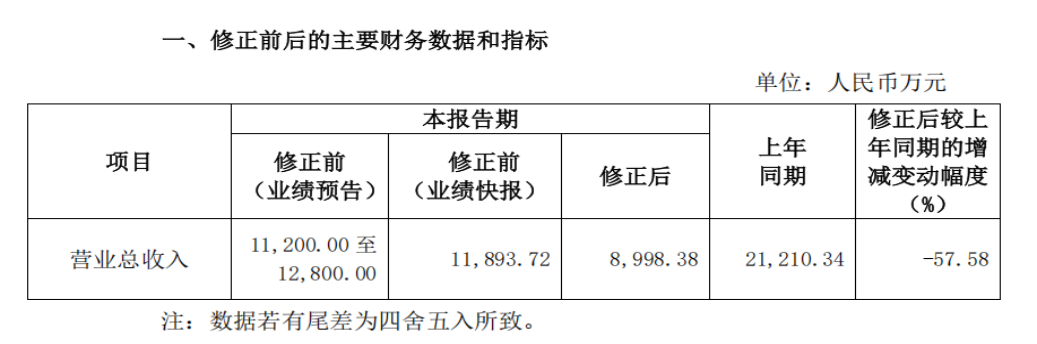

2025年4月12日,观典防务公告称,随着公司年审工作的推进,公司与年审会计师深入沟通后,结合公司业务实际情况,对部分销售收入确认进行再次分析,基于谨慎性原则,部分收入 2024年度不予确认,预计减少收入约 2,895.34 万元。而在2月28日公司刚刚披露《2024年度业绩快报》全年营业收入为11893.72万,净利润为亏损10010.62万元。随着业绩快报和业绩预告的大幅修正,公司触及了净利润负值且营业收入低于1亿元将被实施退市风险警示的规定。

(来源:观典防务公告)

事实上,在收入确认上公司已经不是第一次出现业绩快报失准的情形,此前公司2023年年报和业绩快报收入确认差异金额就高达5871.66万元,甚至2024年一季度报告也存在收入调减问题。公司频繁的收入确认出错问题,持续督导机构在《2024 年第三季度报告的信息披露监管问询函》回复的公告中就做出相关风险提示,提示投资者由于收入资料获取的局限性,尚无法判断其准确性及商业合理性。

除了收入确认问题外,观典防务还存在实际控制人非经营性资金占用和违规担保问题。虽然12月7日公司公告称,截至本公告披露日,实控人累计偿还本息合计1.67亿元,资金占用本息已全部归还。但是就在归还前一个月,公司又爆出新增存在利用自身信用通过签署无商业实质的合同等给其他公司保理融资提供便利的情况,新增违规担保金额1.25亿元。上述担保行为均发生在2024年4月底之前。基于公司始终无法确保信息披露的真实、准确,那么资金归还的真实性以及违规担保具体的金额或许有待年报审计机构或者监管部门给出意见。

易索资讯主理律师娄霄云提示,随着公司被实施退市风险警示,实控人质押股份以解决观典防务的违规担保及前述保理业务或存在抵押物价值持续下降引发银行保利融资提前到期的可能。这也不难理解实控人公司存在实控人凌驾于内部控制之上通过提前确认或者虚构收入维护公司股价的可能。基于公司处于立案调查中,且多次相关信披存在问题,投资者存在交易动因阻断的因素,故我们还是认为2022年5月25日至2024年4月29日期间买入并且2024年4月29日收盘持有的投资者,可依据收入确认不准确、资金占用和违规担保事项向公司主张民事赔偿,最终以法院认定为准。

值得关注的是,虽然前置程序放开后,股民索赔诉讼不再以行政处罚下达为前提,但是实务中法院为了确保案件基本事实的完整性,往往还是要等待最终处罚下达,同时由于部分上市公司行政处罚下达后还要行政复议或者行政诉讼,最终导致投资者诉讼周期远远超过三年。

征集中

一、投资差额损失,大部分法院普遍支持移动加权平均法。

二、佣金(按照投资者差额损失*万分之三到五),印花税(按照投资差额损失*千分之一)

参加索赔的投资者需准备下列材料:

1、在首页搜索界面搜查“ys017”,按照要求完成打印。

2、身份证正反面复印件;

3、加盖证券公司营业部印章的证券账户查询确认单、单只股票纸质版对账单(交易频繁的投资者请同时准备电子版对账单EXCEL格式)。投资者如果通过多个证券账户或通过信用账户在征集时间段内买卖过股票的,需打印所有账户单只股票的交易记录。

提示:直接向律所委托,本平台只负责宣传推广,委托纠纷于本平台无关。