联系电话:15957362227、13429417081

日期:2025-04-21

日期:2025-04-21 返回列表

返回列表

凡是2025年2月1日至2025年4月17日之间买入且2025年4月17日收盘仍持有,可依法申请民事赔偿。

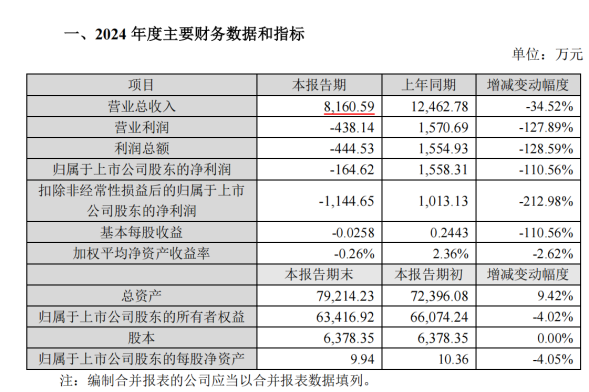

2025年4月18日,上海凯鑫披露了《2024年度业绩快报》,同时披露的还有《2025年第一季度业绩预告》和可能被实施退市风险警示的提示性公告。根据创业板上市规则要求,公司业绩快报的多项财务指标已经出具触及规定的应当披露业绩预告以及可能存在被实施退市风险警示的情形。但是公司此前并未披露过任何业绩预告也未做任何风险提示。

(来源:上海凯鑫公告)

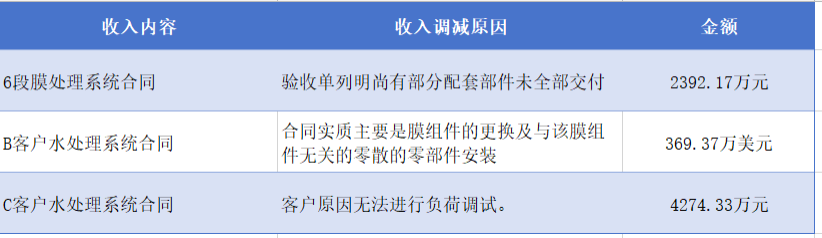

对于未披露业绩预告的原因,公司表示,公司原先三项合同预计可以在2024年度确认收入。同事,2025年1月公司财务部经初步测算且与会计师初步沟通,2024年度营业收入、净利润水平未达到需要披露的标准,故没有在2025年1月进行相关业绩预告。随着审计工作的逐步推进,会计师进一步获取了审计资料,并就上述三项合同的确认时点提出了异议,调整了2024年度的收入及相关成本。

上海古北律师事务所专业证券索赔律师娄霄云提示,根据一季度业绩预告显示,2024年报无法确认的收入多数在一季度得到了确认。不同于有监管处罚的证券虚假陈述责任纠纷,业绩预告司法实践中采用“安全港”规则进行审理,对于业绩预告上市公司无主观故意导致的修正存在一定的容错度。想要证明公司存在人为规避退市风险警示,尚需结合庭审中被告提交的历史财务确认方法和相关合同资料进行佐证。基于此,我们认为凡是2025年2月1日至2025年4月17日之间买入且2025年4月17日收盘仍持有,或存在向上市公司主张赔偿的可行性。

值得关注的是,受益于行业复苏,2024年上海凯鑫新签订单量较2023年增长20%以上,销售商品、提供劳务收到的现金达23104.66万元,同比增长69.94%。由于三项合同未在年报确认导致一季度营业收入和净利润均创历史新高,结合公司合同负债(预收销售款)金额三季度高达6420万,公司即使戴帽,也有望再一年度消除。

征集中

一、投资差额损失,大部分法院普遍支持移动加权平均法法。

二、佣金(按照投资者差额损失*万分之三到五),印花税(按照投资差额损失*千分之一)

参加索赔的投资者需准备下列材料:

1、在首页搜索界面搜查“ys121”,按照要求完成打印。

2、身份证正反面复印件;

3、加盖证券公司营业部印章的证券账户查询确认单、单只股票纸质版对账单(交易频繁的投资者请同时准备电子版对账单EXCEL格式)。投资者如果通过多个证券账户或通过信用账户在征集时间段内买卖过股票的,需打印所有账户单只股票的交易记录。

提示:直接向律所委托,本平台只负责宣传推广,委托纠纷于本平台无关。