联系电话:15957362227、13429417081

日期:2025-12-29

日期:2025-12-29 返回列表

返回列表

凡是2021年4月30日至2025年12月26日期间买入,并且2025年12月26日收盘持有的投资者,可申请民事赔偿,最终处罚认定和法院认定为准。

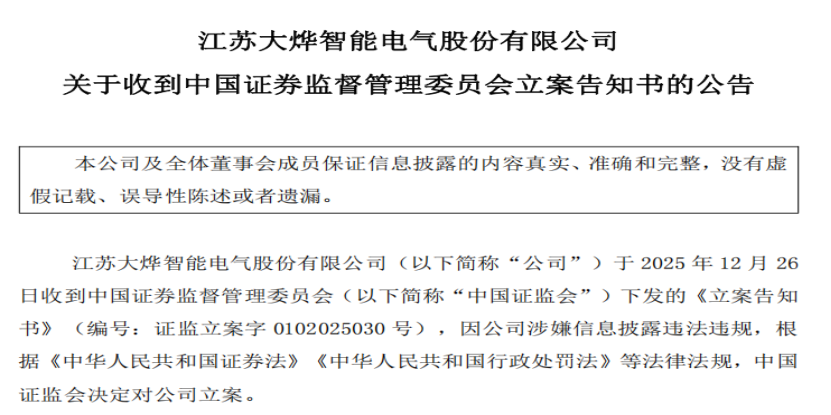

2025年12月26日晚,大烨智能公告称收到中国证券监督管理委员会下发的立案告知书因涉嫌信息披露违规,证监会决定对公司立案。

(来源:大烨智能公告)

基本面上,公司扣除非经常损益后的净利润已经三年连续亏损,叠加海工建设业务目前市场的吊装及运维价格持续处于低位,公司该项业务成本倒挂明显,短期业绩承压明显。

易索资讯主理律师娄霄云分析,大烨智能除了苏州国宇业绩对赌期三年连续盈利外,其余年度扣非净利润皆为亏损,特别是毛利率指标连续三年下滑,作为上市公司急于将经营几乎停滞的苏州国宇移出合并财务报表,过程中各种估值话术已经多次引发交易所关注。基于上述判断,凡是2021年4月30日至2025年12月26日期间买入,并且2025年12月26日收盘持有的投资者,可申请民事赔偿,最终处罚认定和法院认定为准。

三亿并购案,仅仅保障三年业绩?

2019年11月,公司以3.09亿元的对价收购苏州国宇碳纤维科技有限公司70%股权,收购完成后苏州国宇碳纤维科技有限公司成为公司的子公司。本次交易对价由本公司以发行股份和支付现金方式支付。

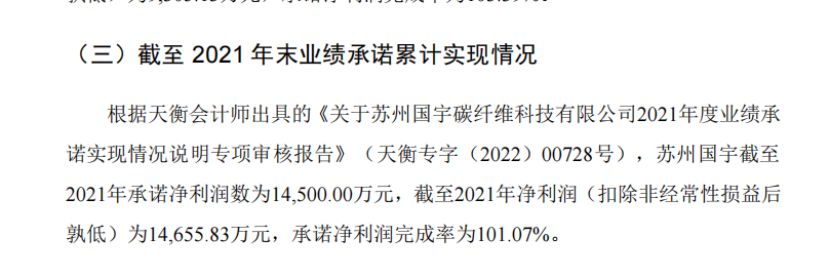

并购后,大烨智能无论营业收入、毛利率、净利率斗出现明显改善。作为交易对方吴国栋、蔡兴隆、王骏承诺2019年到2021年三年净利润不少于1.45亿元,否则将承担补足责任。

跟多数上市公司并购剧本类似的是,业绩对赌期的业绩仅仅是拿钱那股票的工具,对赌期后公司都不是原股东的了,业绩好坏似乎跟原股东和管理团队并无多大关联。

(来源:大烨智能公告)

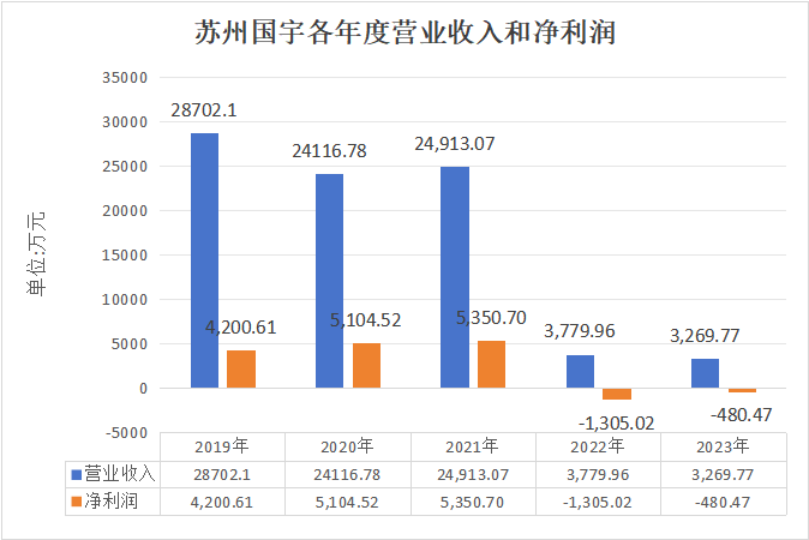

上述原股东通过减持多数股份诠释了对于对赌期后业绩的不看好。随着对赌期的完成,苏州国宇2022年开始直接摆烂,市场环境更是画风突变,公司直接表示:近两年市场环境变化、行业竞争加剧、市场维护成本上升。这种变化巧合还是高端话术呢?

业绩对赌期后苏州国宇涉及承诺部分的应收账款账面余额(即 2021 年 12 月 31 日余额)为 22,337.59 万元,随着营业收入几乎陷入停滞的局面,清欠应收款成为苏州国宇的主要工作。

为了完成应收账款补足义务,同意3.3亿估值原股东减资方案

苏州国宇在新冠疫情最严重的2020年和2021年能够顺利完成业绩承诺,却在2022年后疫情逐步结束的背景下经营停滞,这种奇妙的财务游戏缺少合理性。

2024年4月12日晚间,公司将苏州国宇估值3.3亿,允许吴国栋、蔡兴隆、王骏对于剩余30%股权进行减资操作。

处于上述操作考量的目的是,三位原始股东对于剩余应收账款4,759.62万元附有补足义务,通过减资操作可以帮助三位原始股东完成债权抵消操作,抵消后苏州国宇应付剩余减资对价3,580.38 万元。

对于控股权集中事宜公司表示,利于苏州国宇抛开过往包袱,在公司的管理下实现业务的平稳过渡。

仅相差7个月,估值下调62%出售苏州国宇

但是仅仅相隔7个月,公司话术突变,表示:苏州国宇主营业务为线缆保护管,客户群体以国家电网及其所属企业为主,近年来由于社会经济环境、监管抽检力度以及行业竞争加剧等多种因素影响,导致苏州国宇线缆保护管业务大幅下滑,持续经营面临挑战。为改善苏州国宇的经营情况,公司已将苏州国宇闲置厂房对外出租创收,但厂房出租业务与公司的主营业务无法形成有效的业务协同和战略互补,同时也分散了公司的管理资源。

基于以上原因,并结合公司未来发展战略,经审慎决定,公司拟转让持有的苏州国宇 100%股权,从而进一步优化公司资源配置、凝聚主业,提升公司整体运营效率及市场竞争力。

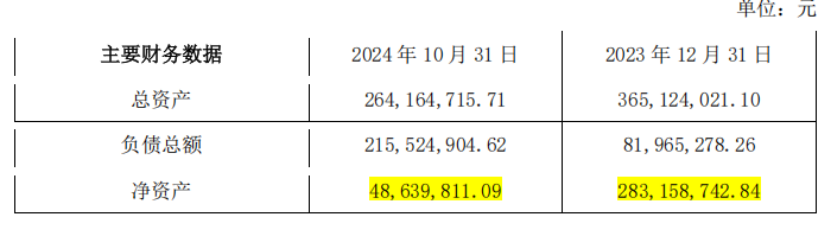

让人费解的是仅仅相隔7个月,苏州国宇的估值却变成了1.19亿,即使考虑到减资9900万,那么子公司消失的1.4亿净资产又是什么?

(来源:大烨智能公告)

透过此前信息披露显示,这1.4亿大大概率是苏州国宇对江苏大烨新能源科技有限公司的内部拆出款,进行债权豁免的操作。

从3亿并购到1亿出售,大烨智能这起并购案并未带给公司任何收益,上市以来公司财务总监岗位已经出现三次换人,平凡离职背后的原因,还需细品。

征集中

一、投资差额损失,大部分法院普遍支持移动加权平均法。

二、佣金(按照投资者差额损失*万分之三到五),印花税(按照投资差额损失*千分之一)

参加索赔的投资者需准备下列材料:

1、在首页搜索界面搜查“ys002”,按照要求完成打印。

2、身份证正反面复印件;

3、加盖证券公司营业部印章的证券账户查询确认单、单只股票纸质版对账单(交易频繁的投资者请同时准备电子版对账单EXCEL格式)。投资者如果通过多个证券账户或通过信用账户在征集时间段内买卖过股票的,需打印所有账户单只股票的交易记录。

提示:直接向律所委托,本平台只负责宣传推广,委托纠纷于本平台无关。

易索资讯是一家专注于易索515,一起索赔,易索赔,是针对注册背景下上市公司信息披露的研究,通过独立研报、事件跟踪、索赔征集的形式,给投资者提供信息披露解读,联合资深证券索赔律师提供证券索赔服务。 联系电话(微信同号):娄律师15957362227。

公司名称:嘉兴市易索信息咨询有限公司 地址:浙江省嘉兴平湖市总商会大厦B座京东智创中心325室

微信扫码关注

联系客服