联系电话:15957362227、13429417081

日期:2026-05-05

日期:2026-05-05 返回列表

返回列表

凡是2024年4月19日至2026年4月29日期间买入,并且2026年4月29日收盘还持有的投资者,可申请民事赔偿,最终法院认定为准。

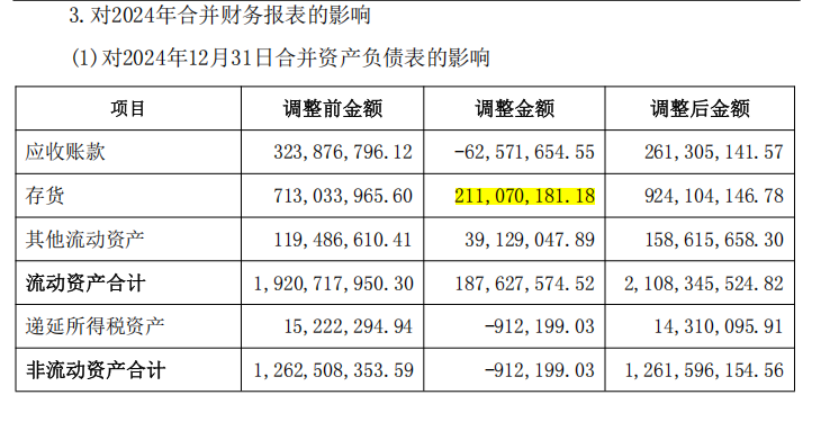

2026年4月30日,体外诊断概念龙头迪瑞医疗大幅修正了2023年和2024年财务数据,其中,营业收入分别调减2.66亿元和2.41亿元,分别占两年原披露营业收入比例的19.3%和19.8%,净利润分别调减1.16亿元和0.77亿元,占原披露金额的42%和53%。

差错更正的原因上,公司表示对2022至2025年营销业务进行了自查,发现国内营销业务存在与部分客户签订销售合同时,线下签订带承诺或保证退换货等条款的补充协议,经过与会计机构充分沟通确认,部分收入确认时点与《企业会计准则第14号——收入》不符,本次更正涉及调整的年限为2023、2024年,不会导致公司2023-2024已披露年度财务报表出现盈亏性质的改变,也不会导致已披露年度财务报表的期末净资产发生净资产为负的情形。

虽然公司表示调整的原因是收入时点不符,但是该解释明显站不住脚,资产负债表不会骗人!调整后2024年存货累计增加2.11亿元。

(来源:迪瑞医疗2025年度报告)

对于调增的存货,2025年公司累计计提了2.06亿元的存货跌价准备,导致全年亏损高达2.46亿元。那么因前期收入确认不当导致存货增加的情形,全部确认在2025年资产减值损失是否合理呢?

对此,大信会计师事务所在2025年度审计报告和内控报告中分别对此出具了保留意见和否定意见。着重指出对前期会计差错进行了审计,实施了检查、监盘、函证、访谈等程序,但仍未能获取充分、适当的审计证据,无法判断前期会计差错更正的完整性、准确性和期间的恰当性,以及可能对报告期财务报表产生的影响。

根据上市规则,公司4月30日停牌一天,五一开盘后将变更简称为ST迪瑞。

易索资讯主理律师娄霄云认为,迪瑞医疗2025年度系上市以来首年亏损,虽然存在收入不及预期引发的毛利下滑,但是存货跌价准备是导致本年亏损的主要原因。基于差错更正,凡是2024年4月19日至2026年4月29日期间买入,并且2026年4月29日收盘还持有的投资者,可申请民事赔偿,最终法院认定为准。

公开资料显示,迪瑞医疗主营产品用于日常体检及病情辅助诊断,通过对人体尿液、血液等体液的检验,为预防、治疗疾病提供身体指标参考信息。公司实行“经销为主、直销为辅”的销售模式。差错更正后,公司营业收入和净利润从2023年就开始下降,但是更正前下降的时间点是2024年,通过压货经销商误导了投资者对公司经营趋势的判断。

征集中

一、投资差额损失,大部分法院普遍支持移动加权平均法。

二、佣金(按照投资者差额损失*万分之三到五),印花税(按照投资差额损失*千分之一)

参加索赔的投资者需准备下列材料:

1、在首页搜索界面搜查“ys074”,按照要求完成打印。

2、身份证正反面复印件;

3、加盖证券公司营业部印章的证券账户查询确认单、单只股票纸质版对账单(交易频繁的投资者请同时准备电子版对账单EXCEL格式)。投资者如果通过多个证券账户或通过信用账户在征集时间段内买卖过股票的,需打印所有账户单只股票的交易记录。

提示:直接向律所委托,本平台只负责宣传推广,委托纠纷于本平台无关。

易索资讯是一家专注于易索515,一起索赔,易索赔,是针对注册背景下上市公司信息披露的研究,通过独立研报、事件跟踪、索赔征集的形式,给投资者提供信息披露解读,联合资深证券索赔律师提供证券索赔服务。 联系电话(微信同号):娄律师15957362227。

公司名称:嘉兴市易索信息咨询有限公司 地址:浙江省嘉兴平湖市总商会大厦B座京东智创中心325室

微信扫码关注

联系客服