联系电话:15957362227、13429417081

日期:2026-05-05

日期:2026-05-05 返回列表

返回列表

凡是2025年4月26日至2026年4月28日期间买入,并且2026年4月28日持有的投资者,或可申请民事赔偿。

2026年4月30日,因内部控制否定,龙韵股份被ST后股价一字跌停。当日成交金额不足百万。同日公告还显示,拟以发行股份的方式购买控股股东持有“愚恒影业”58%股权的交易也终止实施。

内控否定+差错更正,成本列支资金支付疑云重重

众华会计师事务所非标审计意见显示公司存在多项存疑资金支付,认定公司采购与付款循环控制(含供应商准入、采购合同评估、资金支付审批)、销售与收款循环控制(含客户信用管理、应收账款回收)、财务核算与信息披露等方面存在内部控制重大缺陷。

其中,通过与部分供应商签订采购合同的方式,在未完整履行采购需求评估、供应商评审及询价程序、资金支付审批程序的情况下,2025 年度累计支付款项 7260 万元。截至本报告出具日,上述款项已以资金退款或第三方还款方式收回。如果这些款项未及时归还,多数列支在营业成本,形成上市公司亏损的局面。

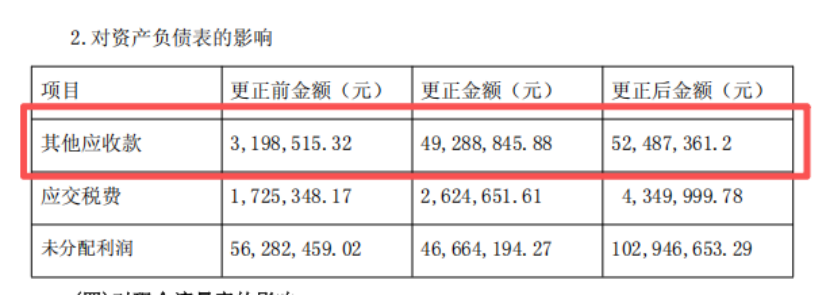

有意思的是,在审计机构关注到公司资金支出异常后,公司冲回了2025 年第一季度、半年度及前三季度已披露的主营业务成本和销售费用分别为 31万元、1065万元和3570 万元,将这些费用挂账其他应收款。

(来源:龙韵股份公告)

2025年报显示,在三季度冲回3148万元的销售费用后,公司销售费用率回归正常。

而为了掩盖销售费用的异常增长,公司前三季度收入通过混淆总额法和净额法收入规则虚增营业收入1.21亿元,那么收入增长销售费用水涨船高的解释也就合理了。

对于涉及的费用调减的原因,公司表示对前期错误确认的费用进行调整,重新归集费用归属期间,相应调整资产负债表中相关项目金额,确保财务报表项目列报真实准确。

正常逻辑,上市公司通过费用跨期来调增利润,通过提前确认费用来减少利润的解释唯一可行的就是相关费用尚未发生,只是钱付出去了而已。

易索资讯主理律师娄霄云提示,虽然龙韵股份并未承认相关资金的真实去向,但是冲回的成本挂账其他应收款叠加公司7年亏光超半数净资产,不排除后续监管介入的可能,根据差错更正,凡是2025年4月26日至2026年4月28日期间买入,并且2026年4月28日持有的投资者,或可申请民事赔偿。

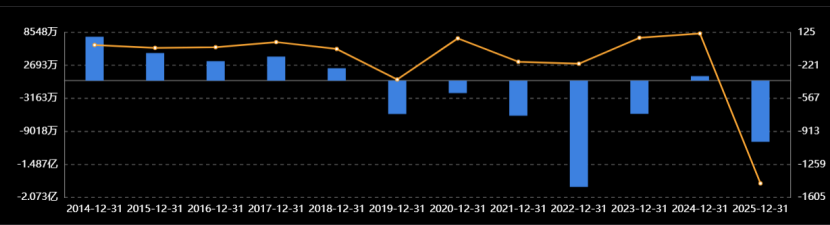

(龙韵股份利润总额趋势)

并购愚恒影业剩余58%股权终止背后财务数据“打架”

在年报披露的同时,公司终止了向关联方收购愚恒影业58%股权的事宜。终止的原因归因在当前市场环境及标的公司实际情况较本次交易筹划初期已发生一定变化。

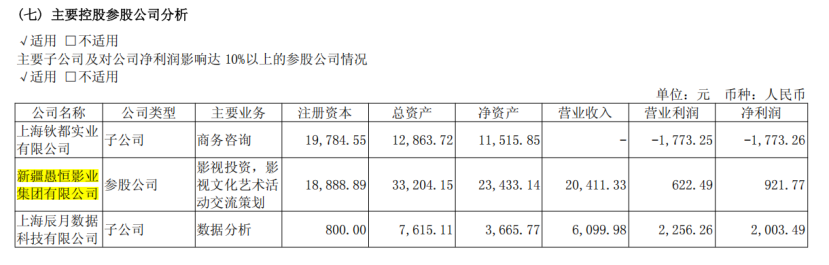

2月6日发行股份购买资产暨关联交易预案披露的愚恒影业未经审计的营业收入和净利润分别20,542.40万元和1,959.04万元。

而在2025年报中,经过审计后的净利润数据仅为921.77万元,控股股东终止收购剩余股权背后,标的公司整体的估值区间在 4.5 亿元至 5.3 亿元之间,是否还站的住脚?

公开资料显示,实控人从初始持有43.06%股份已经减持到现在的29.82%,累计减持1234万股,按照发行价格拟为 13.68 元/股测算,愚恒影业成为全资子公司至少可以获得1907万股,假如发行成功,又是一起成功的资本运作案例。

征集中

一、投资差额损失,大部分法院普遍支持移动加权平均法。

二、佣金(按照投资者差额损失*万分之三到五),印花税(按照投资差额损失*千分之一)

参加索赔的投资者需准备下列材料:

1、在首页搜索界面搜查“ys075”,按照要求完成打印。

2、身份证正反面复印件;

3、加盖证券公司营业部印章的证券账户查询确认单、单只股票纸质版对账单(交易频繁的投资者请同时准备电子版对账单EXCEL格式)。投资者如果通过多个证券账户或通过信用账户在征集时间段内买卖过股票的,需打印所有账户单只股票的交易记录。

提示:直接向律所委托,本平台只负责宣传推广,委托纠纷于本平台无关。

易索资讯是一家专注于易索515,一起索赔,易索赔,是针对注册背景下上市公司信息披露的研究,通过独立研报、事件跟踪、索赔征集的形式,给投资者提供信息披露解读,联合资深证券索赔律师提供证券索赔服务。 联系电话(微信同号):娄律师15957362227。

公司名称:嘉兴市易索信息咨询有限公司 地址:浙江省嘉兴平湖市总商会大厦B座京东智创中心325室

微信扫码关注

联系客服